一、产业界定

低空经济是依托低空空域资源,以民用有人驾驶和无人驾驶航空器飞行活动为牵引,以各类技术融合创新为驱动,辐射带动相关领域和产业链融合发展的综合性经济形态,具有产业链条长、应用场景复杂、使用主体多元、涉及部门和领域多等特点。在产业层面,通用航空产业是低空经济的主体,为低空经济的发展提供基础设施和服务支持。工业和信息化部、科学技术部、财政部、中国民用航空局于2024年3月27日印发《通用航空装备创新应用实施方案(2024-2030年)》(以下简称实施方案),提出“以智能化、绿色化、融合化为导向,以应用场景创新和大规模示范应用为牵引,加快通用航空技术和装备迭代升级,建设现代化通用航空先进制造业集群,打造中国特色通用航空产业发展新模式,为培育低空经济新增长极提供有力支撑。”

二、产业发展

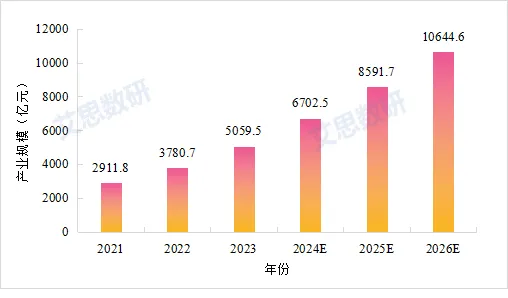

2.1 产业规模

低空经济是新质生产力的典型代表,成为中国经济新增长点。随着民用无人机高速发展,低空空域改革试点工作持续深化等影响,中国低空经济高速发展。根据赛迪顾问智能装备产业研究中心发布的《中国低空经济发展研究报告(2024)》显示,2023年中国低空经济产业规模突破5000亿元,增速高达33.8%。随着低空飞行活动的日益增多,低空基础设施投资拉动成效的逐步显现,乐观预计到2026年低空经济规模有望突破万亿元,未来极具增长潜力。

图1 2021-2026年中国低空经济产业规模与预测

资料来源:赛迪顾问,艾思数研整理

2.2 产业周期

当前,低空经济正处于快速发展期。一方面,技术创新和应用场景的不断拓展正在推动低空经济快速增长。另一方面,政策支持和市场需求的增加为低空经济发展提供强劲动力。

三、产业链分析

3.1 产业链图谱

低空经济产业链上游主要聚焦航空零部件供应,包括原材料、核心零部件与飞行控制系统,对整个产业链的健康发展具有基础性影响。产业链中游环节是低空经济产业链的核心,主要包括飞行器制造、地面支撑系统等相关产品制造及系统服务保障。产业链下游为飞行服务和运营服务相关应用场景(如图2所示)。

图2 低空经济产业链图谱(只展示至3级节点,完整图谱请登录平台查看)

资料来源:艾思产研数据平台http://idr.elseide.com/,艾思数研整理

根据艾思产研平台数据统计,截至2024年10月,中国低空经济产业现有250762家企业(未统计港澳台地区),其中,江苏、广东、河北三省的企业数量位列全国前三。产业链下游企业数量最多,市场对于低空经济服务的需求正在快速增长。

3.2 上市公司

表1列出了低空经济产业链上游的上市公司,这些企业分布在北京、上海、广东等经济重镇,涉及导航、传感、电池、新材料和智能安防等关键技术领域,多数拥有国家高新技术企业和技术创新示范企业等资质,国有控股及参股企业在推动产业链发展中发挥了关键作用。

表1 低空经济产业链上游环节相关上市公司

评论