一、产业界定

在新能源汽车产业快速发展过程中,网联化和智能化的特征逐渐凸显,2016年《节能与新能源汽车技术路线图1.0》首次提出网联化和智能化分级,随后演化出智能网联汽车的概念,形成当前智能网联汽车产业与新能源汽车产业交叉融合、螺旋支撑的协同发展新局面。新能源汽车具有电力驱动、电子控制、底盘灵活等特点,是智能汽车的最佳载体。智能网联汽车在智能驾驶、电子电气架构等领域技术的进步,促进新能源汽车“三电”(电池、电机、电控)技术突破、续航里程提升、整车架构设计更加合理,推动新能源汽车产业高质量发展。

二、产业发展

2.1 市场规模

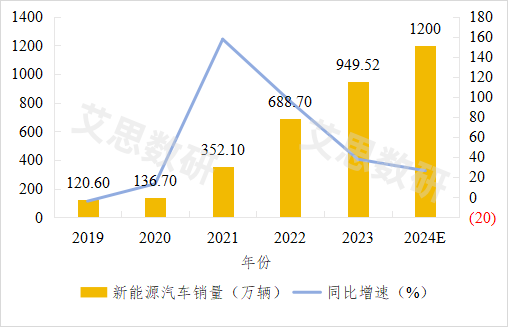

在国家产业政策大力扶持与社会资本激烈竞争的共同作用下,中国已成为全球规模最大的新能源汽车市场。根据中国汽车工业协会数据显示,2023年中国新能源汽车销量达到949.52万辆,增速高达37.87%。随着新能源汽车技术的持续发展,影响消费者驾驶体验和乘用体验的痛点问题得以解决,智能网联技术(自动驾驶、智能座舱等)对消费者的吸引力进一步提升,预计2024年智能网联新能源汽车市场销量有望达到1200万辆,保持强劲增长势头。

图1 2019-2024年中国新能源汽车销量预测趋势图

资料来源:中国汽车工业协会,艾思数研整理

2.2 产业周期

当前,智能网联新能源汽车正处于产业生命周期的成长期中段,这一阶段市场竞争加剧,增速边际减缓。随着技术的不断突破和政策的支持,行业正在逐步从补贴驱动转向产品力竞争,智能化和网联化成为提升竞争力的关键因素。

三、产业链分析

3.1 产业链图谱

智能网联新能源汽车产业链上游主要涉及感知系统、决策系统、通讯系统等关键技术和元器件的生产,如车规芯片、汽车电池材料、基础算法等;中游则包括整车的设计与制造,如新能源整车制造、智能网联整车制造等;下游则涵盖充换电及燃料加注服务、汽车金融、行业应用等环节。整体来看,智能网联新能源汽车产业链通过技术创新和市场需求的推动,正逐步向高质量发展转型,并在智能化和用户体验方面不断优化(如图2所示)。

图3 智能网联新能源汽车产业链图谱(只展示至2级节点,完整图谱请登录平台查看)

资料来源:艾思产研数据平台http://idr.elseide.com/,艾思数研整理

根据艾思产研平台数据统计,截至2024年11月,中国智能网联新能源汽车产业现有695080家企业(未统计港澳台地区),其中,广东、江苏、浙江三省的企业数量位列全国前三。产业链上游企业数量最多,反映了智能网联新能源汽车产业的技术密集型特征,以及对核心技术和零部件的高需求。

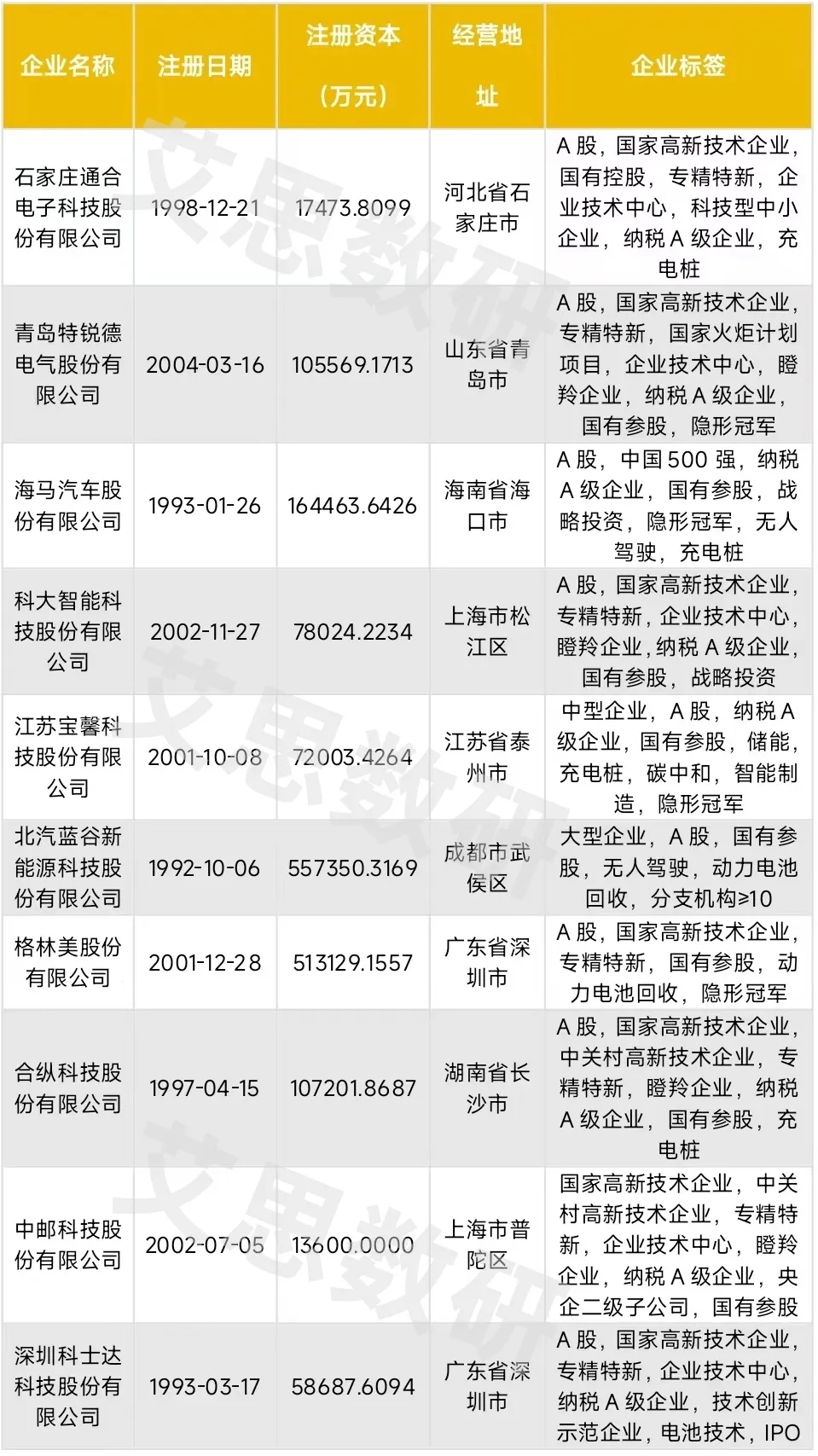

3.2 上市公司

表1中,智能网联新能源汽车产业链下游上市公司广泛分布于上海、广东、江苏等经济发达地区。这些公司业务覆盖充换电及燃料加注服务、汽车电池回收再利用、汽车供应链物流和汽车金融等领域,同时包括智慧出行、交通、停车及物流等行业应用,体现了智能网联新能源汽车产业链下游极具多元化的产业生态。

表1 智能网联新能源汽车产业链中游环节相关上市公司

评论