中国数控机床产业链

一、产业界定

机床是指制造机器的机器,亦称工作母机或工具机,习惯上简称机床。一般分为金属切削机床、锻压机床和木工机床等。现代机械制造中加工机械零件的方法很多:除切削加工外,还有铸造、锻造、焊接、冲压、挤压等,但凡属精度要求较高和表面粗糙度要求较细的零件,一般都需在机床上用切削的方法进行最终加工。

数控机床是数字控制机床的简称,是一种装有程序控制系统的自动化机床。该控制系统能够逻辑地处理具有控制编码或其他符号指令规定的程序,并将其译码,用代码化的数字表示,通过信息载体输入数控装置。经运算处理由数控装置发出各种控制信号,控制机床的动作,按图纸要求的形状和尺寸,自动地将零件加工出来。

二、产业发展

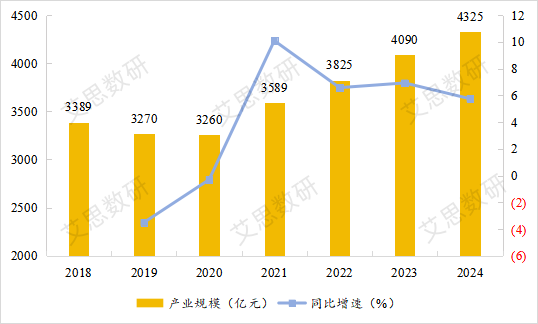

2.1 产业规模

在国家政策的有力扶持与企业持续创新的双重驱动下,数控机床产业发展势头迅猛,市场规模不断拓展,整体运行态势稳中向好。根据中商产业研究院数据公布,2023年中国数控机床产业规模达到4090亿元,近五年年均复合增长率达5.75%,2024年产业规模约4325亿元。随着制造业景气度明显提升,作为现代制造业关键一环的数控机床产业,有望迎来市场需求的大规模扩张。

图1 2018-2023年中国数控机床产业规模

资料来源:中商产业研究院,艾思数研整理

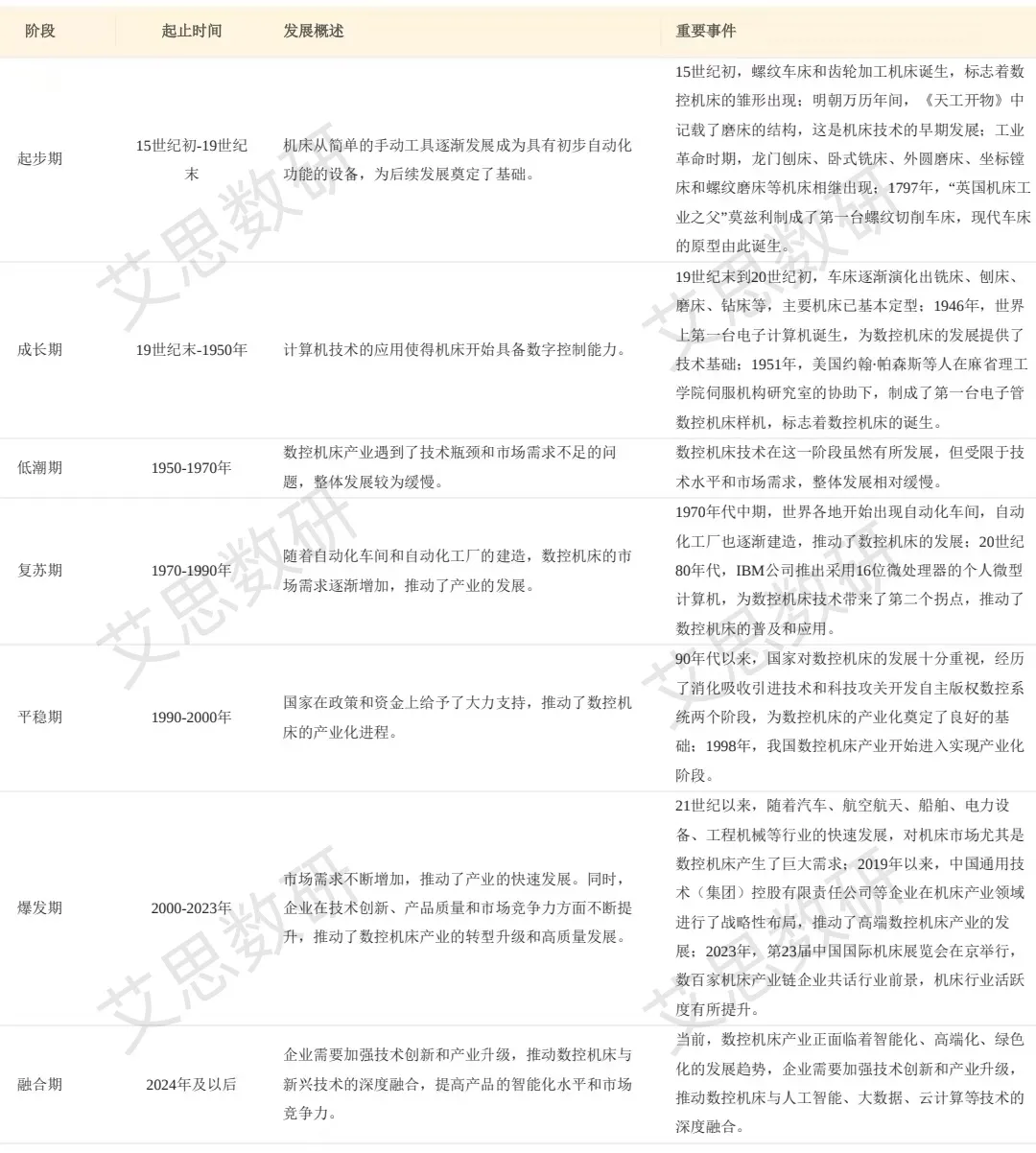

2.2 产业周期

图2 数控机床产业周期

资料来源:艾思产研数据平台http://idr.elseide.com/,艾思数研整理

当前,控机床产业正处于融合期。一方面,技术不断创新,智能化、高端化趋势明显,推动了数控机床的性能提升和应用拓展;另一方面,市场需求持续增长,尤其是在高端制造领域,数控机床已成为不可或缺的关键设备,推动了产业的快速发展和转型升级。

三、产业链分析

3.1 产业链图谱

图3 数控机床产业链图谱(只展示至2级节点,完整图谱请登录平台查看)

资料来源:艾思产研数据平台http://idr.elseide.com/,艾思数研整理

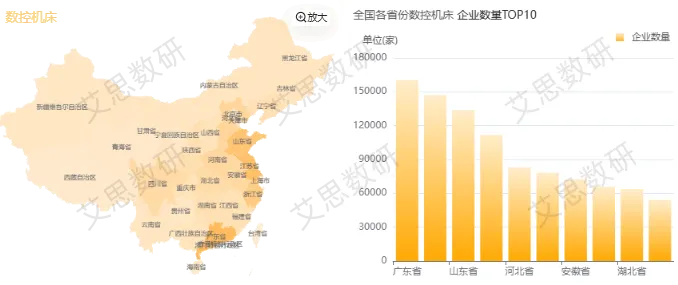

根据艾思产研平台数据统计,截至2024年11月,中国数控机床产业现有150.97万家企业(未统计港澳台地区),其中,广东约16.05万家、江苏约14.72万家、山东约13.39万家、浙江约11.19万家、河北约8.29万家,这些省份的企业数量位列全国前五。

图4 全国工业机器人企业数量分布

资料来源:艾思产研数据平台http://idr.elseide.com/,艾思数研整理

3.2 上市公司

表1 数控机床产业链下游环节相关上市公司

资料来源:艾思产研数据平台http://idr.elseide.com/,艾思数研计算整理

评论